طريقة اعداد قائمة الدخل

شركة-عوض-بادي-نحاس June 16, 2021- طريقة إعداد قائمة الدخل - موضوع

- كيف يتم اعداد قائمة الدخل

- كيفية اعداد قائمة الدخل الشامل

- طرق اعداد قائمة الدخل

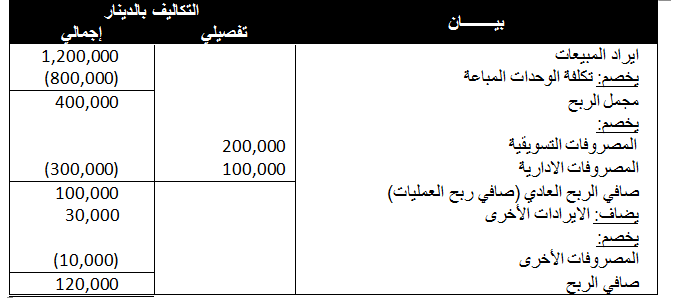

قائمة الدخل متعدد المراحل: هذه القوائم أكثر تعقيدًا من الأولى وأكثر دقة وتفصيلًا كذلك، فهي تحدث في عدة مراحل لتقدم معلومات عن مجمل الدخل، والدخل التشغيلي، وصافي الدخل، وهذه المراحل كالآتي: المرحلة الأولى: إيجاد مجمل الدخل (مجمل الربح / مجمل الخسارة)؛ بينما يمثل مجمل الدخل الفرق بين الإيرادات وتكلفتها إن وجدت، لتكون النتيجة إما مجمل ربح أو مجمل خسارة، فمجمل الدخل = الإيرادات – تكلفة الإيرادات (تكلفة المبيعات). المرحلة الثانية: وهو عملية استخراج الدخل من العمليات التشغيلية؛ من خلال الفرق بين مجمل الدخل وبين المصروفات التشغيلية، على النحو الآتي: الدخل التشغيلي = مجمل الدخل – المصروفات التشغيلية. المرحلة الثالثة: استخراج صافي الدخل قبل الضريبة فبعد استخراج صافي الدخل من الأنشطة التشغيلية تضاف إليها الإيرادات الأخرى غير العادية وخصم المصروفات الأخرى، لتكون النتيجة هي صافي الدخل قبل الضريبة، على النحو الآتي: صافي الدخل قبل الضريبة = الدخل من العمليات التشغيلية + الإيرادات الأخرى – المصروفات الأخرى. المرحلة الرابعة: استخراج صافي الدخل بعد الضريبة، في حال كانت هناك قوانين تفرضها الدولة على المؤسسة كضريبة دخل، إذ تخصم قيمة الضريبة من صافي دخل الفترة، لاستخراج صافي الدخل بعد الضريبة، على النحو الآتي: صافي الدخل بعد الضريبة= صافي الدخل قبل الضريبة – ضريبة الدخل المستحقة.

طريقة إعداد قائمة الدخل - موضوع

المصروفات والخسائر الأخرى (غيرالعادية): هي المصروفات التي تتكبدها المؤسسة بسبب عمليات وأنشطة ليس لها علاقة بعمل المؤسسة ونشاطها الرئيسي، مثل المصروفات الناتجة عن خسائر في استثمار المؤسسة لأموالها في البورصة، والخسائر المترتبة من بيع الأصول الثابتة. أنواع القوائم المالية وأهدافها يوجد عدة أنواع للقوائم المالية حسب نوع المعلومات المالية التي تدرسها وتعدها، وهي كالآتي [١]: قائمة الدخل. قائمة المركز المالي. قائمة التدفقات النقدية. قائمة حقوق الملكية. وتهدف القوائم المالية إلى [١]: تقديم تقارير مالية ومعلومات مناسبة تغطي كافة تساؤلات واحتياجات الأطراف المستفيدة مثل الأطراف الخارجية للمؤسسة، والمستثمرين والدائنيين سواء في الوقت الحالي أو فيما بعد، كي تُستخدم في اتخاذ القرارات الاستثمارية المناسبة. تقدم هذه القوائم المالية معلومات عن الموارد الاقتصادية للمؤسسة ومصادرها، ومعلومات دقيقة عن المؤسسة وما لها وما عليها من شركاء وخصوم وغيرها، لما لهذه المعلومات من أهمية كبيرة في تقييم قدرة المؤسسة في استغلال هذه الموارد. تقديم معلومات عن مدى قدرة المؤسسة على توليد التدفقات النقدية، وتوقيتها لهذه التدفقات وتأكيدها، بالإضافة إلى معلومات عن طريقة حصول المؤسسة على هذه التدفقات النقدية وطريقة استخدامها، وتفاصيل مالية عن كافة الأمور التي تتعلق بمستوى السيولة للمؤسسة، وقدرتها على الالتزام بما عليها من قروض وديون، وعرض واضح عن التدفق النقدي للمؤسسة من الأنشطة والاستثمارات والتمويلات.

كيف يتم اعداد قائمة الدخل

كيفية إعداد حسابات قائمة الدخل المقصود بقائمة الدخل:- قائمة الدخل هى قائمة تبين نتيجة النشاط خلال فترة مالية سواء ربح أو خسارة *ب- محتويات قائمة الدخل:- ايرادات المبيعات وهى الايرادات الناتجة عن نشاط المنشأة الرئيسى ( المبيعات تكلفة المبيعات وهى التكلفة المرتبطة والمتعلقة بالبضاعة المباعة ( قيمة مخزون البضاعة المباعة) مصروفات البيع والتوزيع العمولات الخاصة والمصاريف المتعلقة بالعاملين بإدارة البيع والتوزيع. ايرادات أخرى وهى الايرادات الغير متعلقة بمزاولة الشركة لنشاطها الرئيسى ( فوائد الودائع – ايرادات الناتجة عن بيع وشراء اسهم) المصروفات العمومية والادارية وهى المصروفات الخاصة بالشركة واللازمة لمباشرة نشاطها ملاحظات هامة قيمة المبيعات الظاهرة بقائمة الدخل هى تمثل صافى المبيعات بمعنى: صافى المبيعات = المبيعات – مردودات المبيعات – خصم مسموح به

المحاسبة المالية الهدف الأساسي من علم المحاسبة والمحاسبة المالية هو دراسة وتحليل البيانات المالية المتعلقة بالمؤسسة أو المنشأة، وتحويلها إلى معلومات اقتصادية يسهل فهمها وتطبيقها وتوزيعها على كافة مستخدمي المعلومات لأجل اتخاذ القرارات المناسبة للوضع الاقتصادي للمؤسسة، وطريقة توصيل المعلومات المالية للأطراف المعنية تتم عبر قوائم مالية، وتضم هذه القوائم المالية الناتج النهائي لعملية المحاسبة المالية. [١] إعداد قائمة الدخل قائمة الدخل هي قائمة مهمة جدًا كونها تقدم معلومات عن خط سير المؤسسة من ربح وخسارة، فهي عبارة عن قائمة تضم كافة الإيرادات ومقابلتها مع كافة المصروفات، ومن ثم إيجاد الفرق بينهما لأجل تحديد الربح أو الخسارة في نهاية الفترة المالية، وعليه فإن زادت إيرادات المؤسسة عن مصروفاتها، فتكون النتيجة أن المؤسسة رابحة في هذه الفترة المالية، وإن كانت مصروفاتها أعلى من الإيرادات فالنتيجة خسارة. وهناك نوعان لقوائم الدخل: قائمة الدخل ذات المرحلة الواحدة، وقائمة الدخل متعددة المراحل، وهما كما يأتي: قائمة الدخل ذات المرحلة الواحدة: وهي أبسط طريقة لإعداد قوائم الدخل وإعدادها سهل وبسيط؛ إذ توزع عناصر القائمة الخاصة بالمؤسسة إلى بندين، بند مخص بالإيرادات بأنواعها سواء من النشاط الرئيسي للمؤسسة، أو من مكاسب أخرى ويقابلها بند آخر وهو بند المصروفات سواء كانت مصروفات تشغيلية أو مصروفات خسائر أخرى، ومن ثم المقارنة بينهما لإيجاد الفرق الذي يحدد الربح أو الخسارة للمؤسسة.

كيفية اعداد قائمة الدخل الشامل

تقديم معلومات عن أداء المؤسسة المالي خلال فترة محددة في الماضي، ومقدرة المؤسسة الكسبية ودراسة دورية لدخل المؤسسة؛ إذ إن هذه المعلومات تفيد المستثمرين على تقدير التوقعات المستقبلية لسير ربح المؤسسة في ظل هذه الظروف. المراجع ^ أ ب ت Mohamed Khattab (21-1-2018)، "القوائم المالية - النعريف والشرح والخطوات للقوائم المالية" ، business4lions ، اطّلع عليه بتاريخ 20-5-2019. بتصرّف. ↑ دعاء (17-2-2019)، "طريقة اعداد قائمة الدخل" ، المرسال ، اطّلع عليه بتاريخ 20-5-2019. بتصرّف. ↑ "قائمة الدخل" ، accountinggate ، اطّلع عليه بتاريخ 20-5-2019. بتصرّف.

طرق اعداد قائمة الدخل

- التسجيل في اللوتري الامريكي 2015

- موقع غزوة الخندق

- لكل محاسب كيفية إعداد حسابات قائمة الدخل

- كيفية اعداد قائمة الدخل الشامل

- تردد قناة الكاس 6 hd نايل سات الجديدة 2019 - فلسطين اليوم - عاجل أخبار فلسطين ورام الله اخبار العرب

- طريقة إعداد قائمة الدخل - موضوع

- كيف يتم اعداد قائمة الدخل

- مزاد سيارات ومعدات لورثة الامير مشعل بن عبدالعزيز